當前,健康化、品質化消費浪潮席卷飲料行業,無糖賽道持續擴容,已成為確定性增長領域。

市場在動態演變中,呈現出新的結構性機遇。

數據顯示,2025年前10個月市場銷售額突破31億元,同比增長近10%,顯示出穩健的增長勢頭。

市場內部正經歷深刻的結構性變化。傳統品類穩步發展的同時,新的增長極不斷涌現:

植物飲料銷售額環比增長超11倍,飲用水銷售額同比激增317%,

顯示出消費者對天然、純凈與功能性的雙重追求。

消費人群中21-35歲年輕群體是絕對核心,其關注度(TGI)遠超平均水平。

新一代消費者不僅追求“無糖”,更看重成分天然、功能附加與情感共鳴。

本文將結合數據,從品類、人群與場景三大維度,提供具體的產品開發策略。

本篇數據來源魔鏡CMI產品,解讀及分析由AI生成,僅供參考,請自行甄別。希望能給您帶來啟發。

01市場整體趨勢分析

1. 市場規模與增長態勢

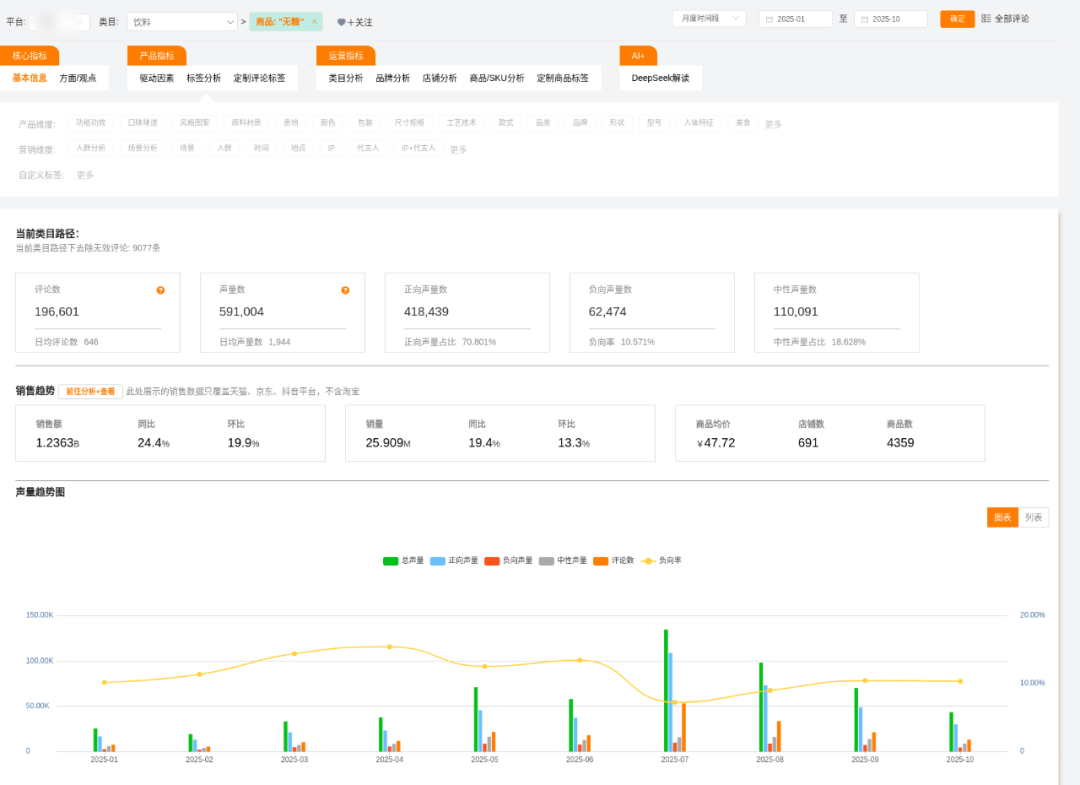

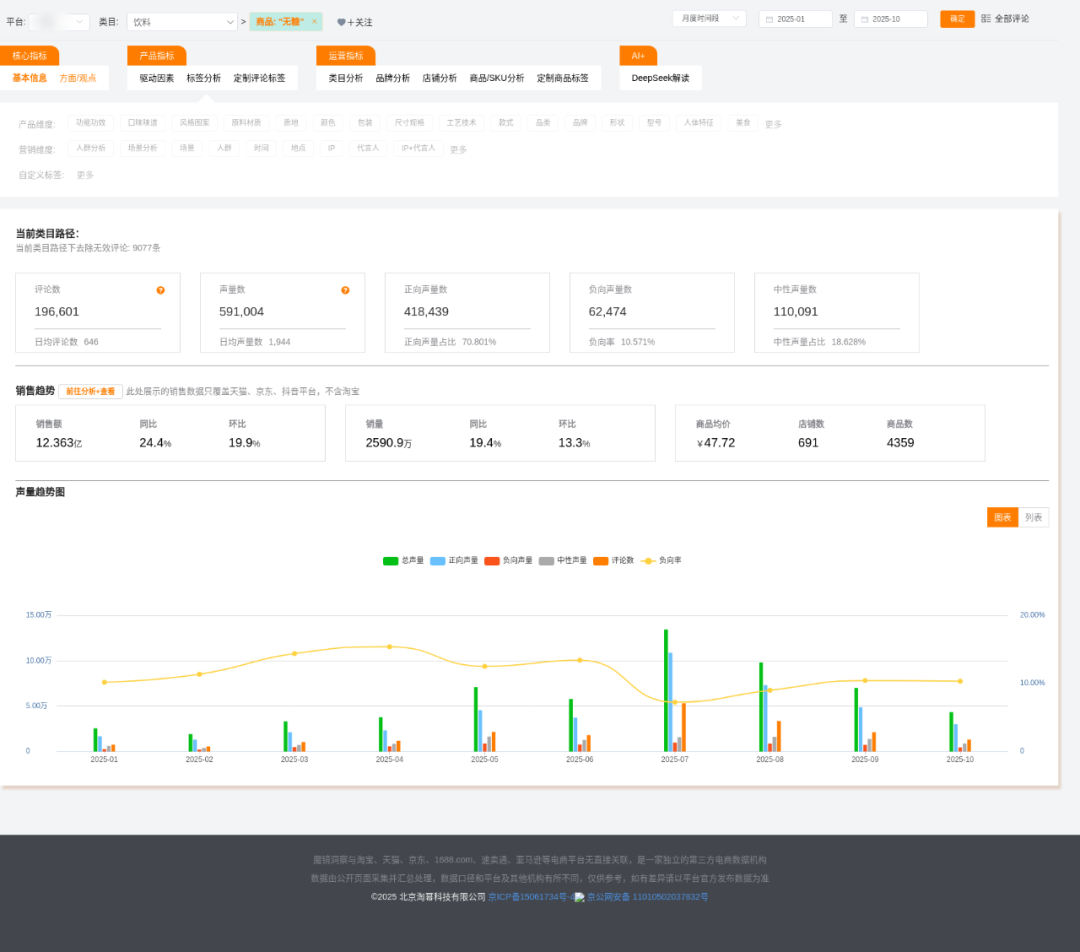

無糖飲料市場呈現顯著增長趨勢,2025年1-10月總銷售額達31.33億元,同比增長9.86%,總銷量7433萬件,同比增長4.34%。市場供給充足,商品數達61,900個,店鋪數11,067家,競爭激烈。然而,市場從"野蠻生長"進入"精耕細作"階段,無糖茶品類銷售額同比出現下降,標志著行業結構性調整的開始。

2. 季節性特征明顯

銷售額和銷量波動顯著,夏季(7月)為峰值,銷售額達5.28億元(環比+47.63%,同比+29.33%),銷量1311萬件(環比+55.32%,同比+21.97%)。2月、8月、10月銷售額環比下降超20%,8月銷量同比下降。社媒聲量同樣呈現夏季高峰特征,7月總聲量達134,520,占前10個月總量的22.8%。

3. 價格趨勢與競爭格局

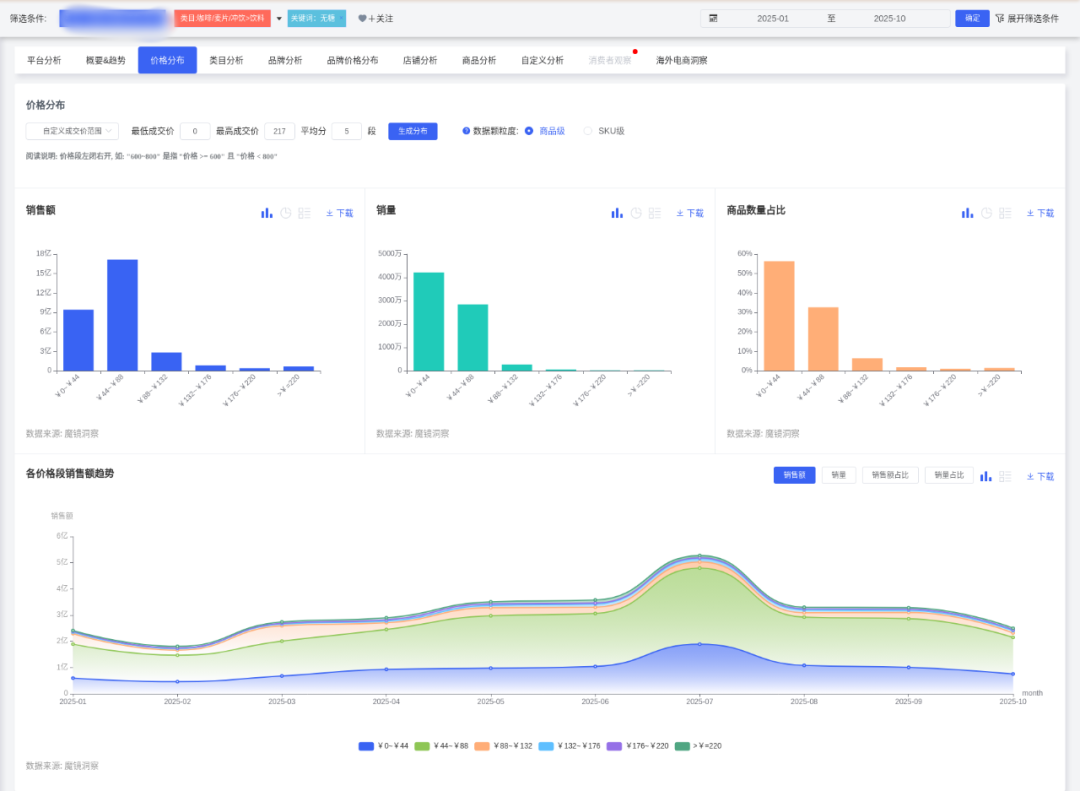

均價呈下降趨勢,從1月46.71元降至7月40.30元,10月回升至42.94元。0~44元價位段主導市場,銷量占比56.73%。店鋪數量先增后減,從1月3,849家增至7月6,205家(峰值),10月降至5,777家,顯示競爭加劇后部分退出。

02品類表現與創新趨勢

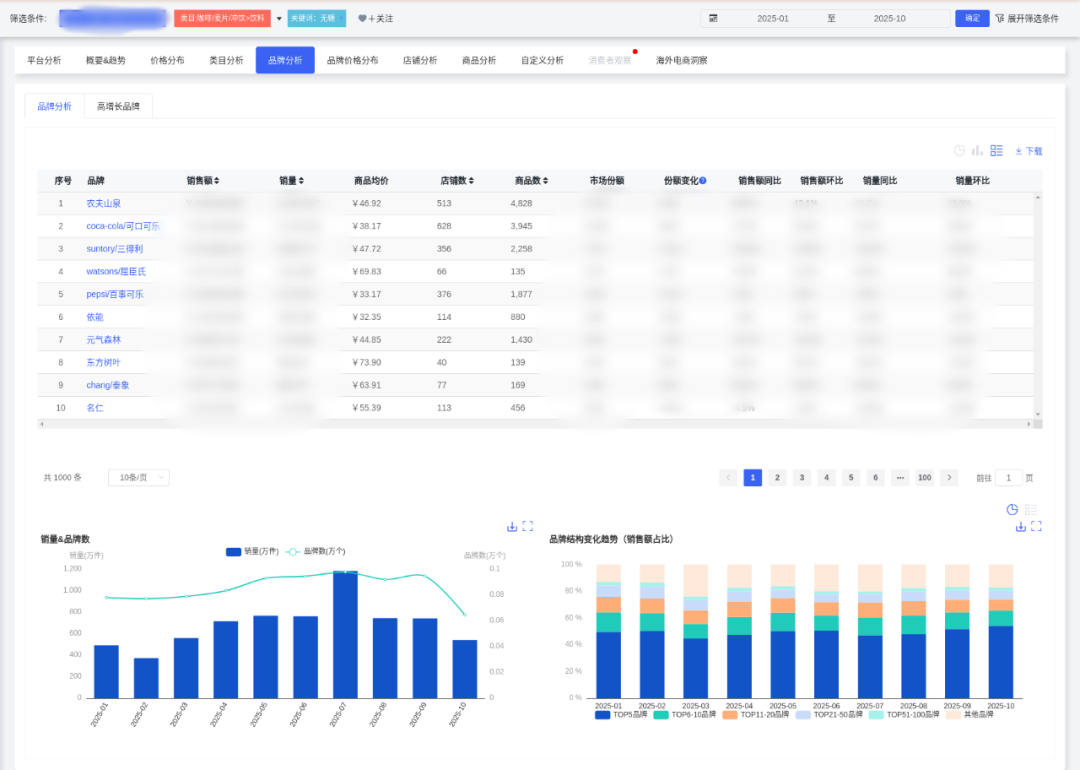

1. 品類格局分化明顯

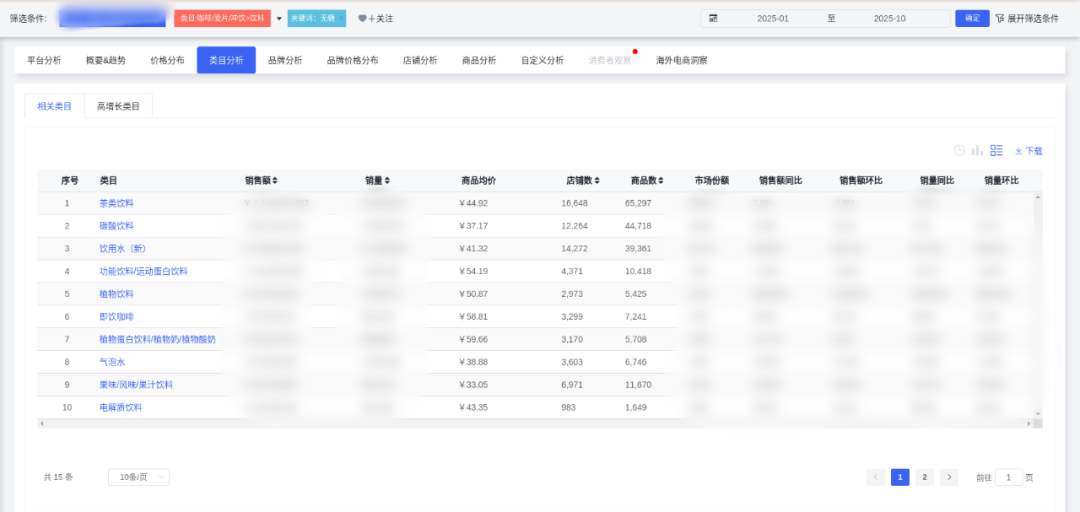

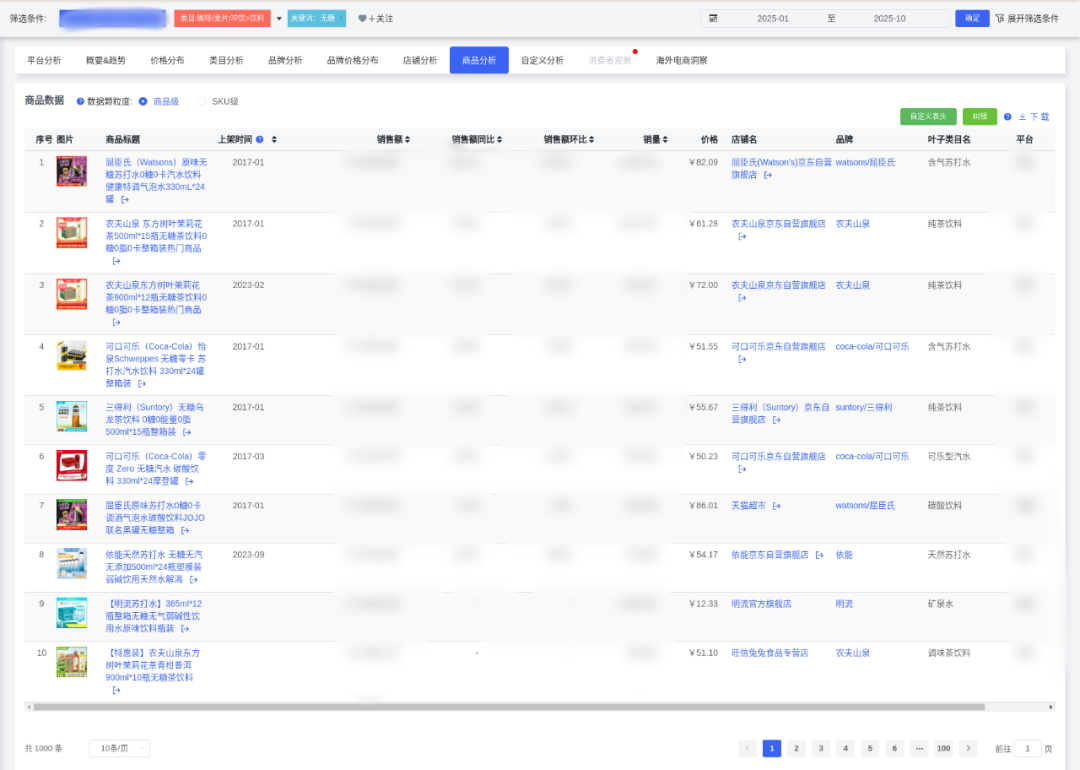

茶類飲料和碳酸飲料占據主導地位,市場份額分別為36.46%(銷售額11.42億元)和25.96%(銷售額8.13億元),兩者合計占比超60%。飲用水(新)呈現爆發式增長,市場份額22.68%(銷售額7.11億元),銷售額環比增長182.67%,銷量同比激增317.22%。

2. 高增長潛力品類

植物飲料、即飲咖啡、電解質飲料為高增長潛力品類。植物飲料銷售額環比增長1128.87%(銷售額6761萬元),銷量同比增幅2145.86%。即飲咖啡銷售額同比增長50.49%(銷售額5677萬元),銷量同比增66.38%。電解質飲料銷售額同比增25.33%(銷售額2654萬元),銷量同比增68.37%。

3. 功能成分創新趨勢

亞麻籽概念無糖飲料銷售額呈現爆發式增長,同比增長率高達6,992.43%。白樺樹汁概念同比增長2,696.06%,奶昔口味增長1,243.06%。陳皮、茯苓、山藥、葛根等傳統養生成分也呈現快速增長趨勢,同比增長率在679.21%至589.61%之間。這些成分多與健康、天然、美容養顏等概念相關聯。

4. 傳統品類面臨挑戰

功能飲料、氣泡水、果味飲料持續衰退。功能飲料銷售額同比-11.79%,銷量同比-15.73%。氣泡水銷售額同比-29.84%,銷量同比-20.86%。果味飲料銷售額同比-32.63%,銷量同比-22.66%。

03品牌競爭格局

1. 頭部品牌優勢明顯

農夫山泉和可口可樂是無糖飲料市場的領先品牌,銷售額和銷量均顯著高于其他品牌。農夫山泉銷售額5.47億元,銷量1165.7萬件;可口可樂銷售額4.48億元,銷量1173.2萬件。兩者銷售額同比增長顯著,表現優于市場平均水平。

2. 品牌策略分化

主流品牌價格策略分化明顯。農夫山泉74.6%銷售額來自45~90元,高于市場均值(54.87%),顯示其中高端定位。可口可樂52.42%銷售額在45~90元,但61.53%銷量來自0~45元,體現低價走量策略。百事可樂56.38%銷售額來自0~45元,75.07%銷量集中于此,定位更低價。

3. 品牌集中度提升

品牌集中度(CR5)在2025年整體呈上升趨勢,從1月的49.56%波動上升至10月的54.16%,表明頭部品牌市場份額持續擴大。飲品類目品牌數量在2025年呈現波動上升趨勢,但10月顯著下降至645家。

04消費者洞察與需求分析

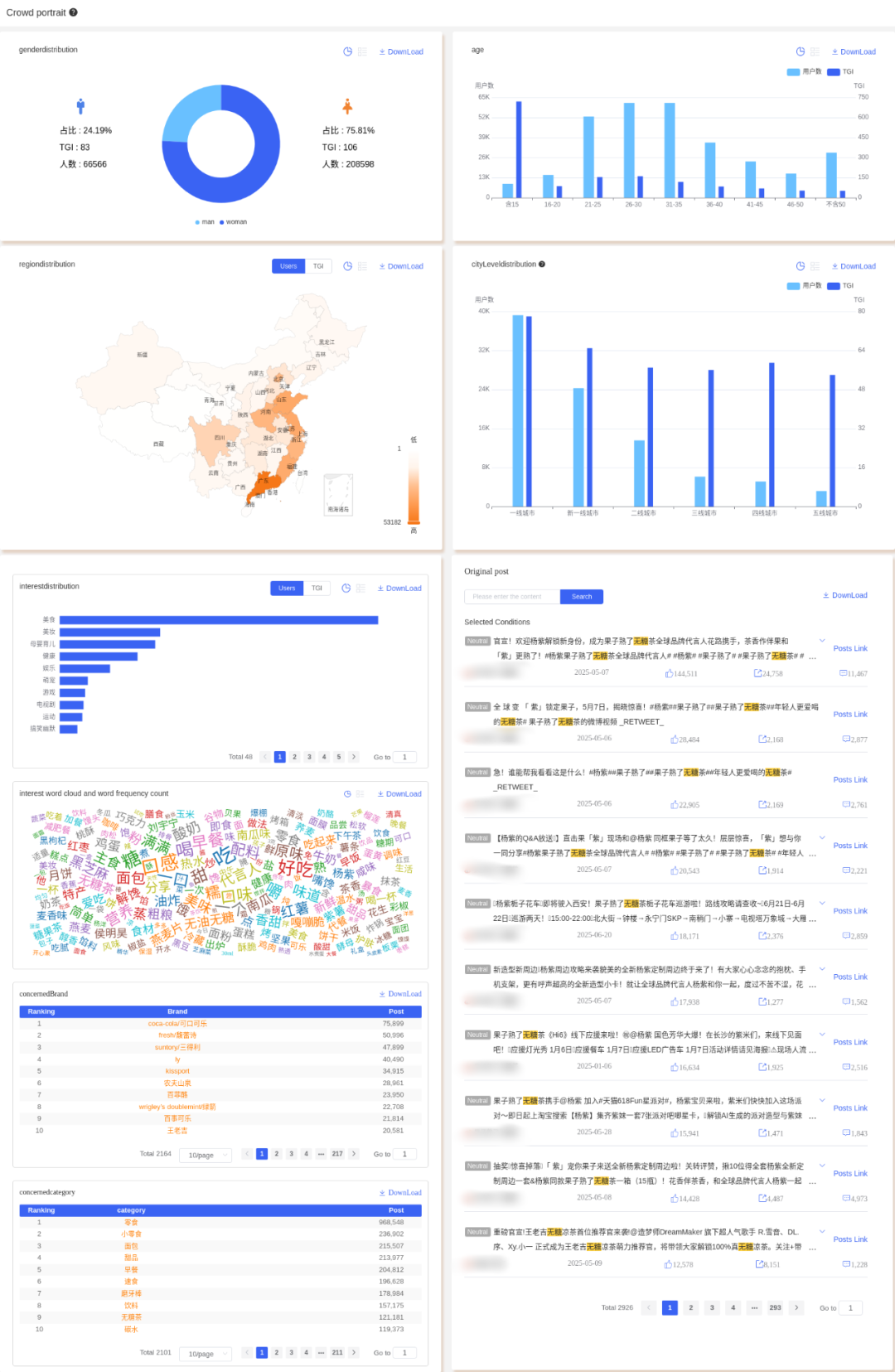

1. 人群特征

女性是無糖飲料的主要關注群體(占比75.81%),但男性群體的TGI與女性持平(均為83),說明兩性對無糖飲料的關注度均高于平均水平。核心人群為21-35歲(TGI均>100),其中26-30歲TGI最高(161),其次是21-25歲(154)。15歲以下人群TGI極高(720),但絕對人數較少,可能反映家長對兒童控糖的關注。

2. 地域分布

北京(TGI 275)、福建(228)、上海(218)、山東(126)、廣東(121)的TGI顯著高于全國。一線城市人數最多但TGI偏低(78),需結合高TGI省份的精細化運營。

3. 興趣偏好

消費者興趣標簽顯示:美妝(TGI 1218)、健康(808)、美食(599)、母嬰育兒(267),顯示"美容健康"與"家庭控糖"是強關聯場景。娛樂化場景如電視劇(379)、運動(186)、游戲(179)可作為內容營銷切入點。

4. 消費偏好與痛點

消費者對無糖飲料在味道、口感、成分方面獲得較高正面評價,但負面評價集中在味道和份量問題。味道方面負面聲量占比37.38%(1844條),顯著高于其他方面。份量方面負面占比20.42%,關鍵詞"份量_小"出現539次,問題較突出。健康屬性(無糖、低卡)是核心購買驅動力,但部分消費者對甜度不滿。

05產品開發建議:人群與場景導向

1. 核心人群開發策略

年輕女性(21-35歲)群體

結合美妝、健康興趣,開發"零負擔美容飲品",如添加膠原蛋白的無糖茶飲

利用亞麻籽(增長6992.43%)、白樺樹汁(增長2696.06%)等高增長成分,強調美容養顏功效

推出玫瑰茄無糖氣泡水等抗氧化概念產品,宣傳"喝出素顏光,0糖更抗糖"

新晉父母(26-40歲)群體

針對母嬰育兒群體,推出"家庭共享無糖飲品",如兒童友好型無糖果汁

開發含陳皮(增長679.21%)、茯苓(增長659.38%)等傳統養生成分的飲品,強調家庭健康理念

通過母嬰KOL傳遞健康育兒理念,策劃"兒童糖分管理"主題直播

2. 潛力人群拓展策略

Z世代(15-20歲)群體

開發潮流聯名款,如電競/二次元IP合作,結合游戲、娛樂興趣

利用奶昔口味(增長1243.06%)等年輕人口味偏好,開發創新口味組合

在B站通過動漫IP聯名和"控糖科普"趣味視頻滲透

男性健身群體

推出高電解質無糖運動飲料,綁定運動場景

開發高蛋白成分飲品(增長482.97%),滿足健身人群蛋白質需求

與健身房合作,在冷藏柜進行精準投放

3. 場景化產品開發

美容健康場景

宣傳話術:"喝出素顏光,0糖更抗糖",聯合美妝博主推廣"無糖飲料+護膚"組合

產品示例:玫瑰茄無糖氣泡水(抗氧化概念)

開發添加膠原蛋白/益生菌等女性向功能添加的無糖茶飲

家庭場景

推出"迷你家庭裝",強調"全家控糖不妥協"

開發含山藥(增長636.16%)、葛根(增長589.61%)等養生成分的家庭健康飲品

通過母嬰KOL傳遞健康育兒理念

職場/社交場景

開發便攜小瓶裝,主打"下午茶不犯困",綁定辦公室提神需求

利用即飲咖啡(增長50.49%)的增長趨勢,開發辦公場景專用無糖咖啡茶飲

與連鎖餐飲合作開發"解辣型"、"助消化型"佐餐茶飲

運動健康場景

開發電解質飲料(增長25.33%),滿足運動后補水需求

推出高蛋白無糖飲品(增長482.97%),針對健身人群

與健身房合作,在運動場所進行精準渠道布局

4. 地域化定制策略

高潛力地區重點開發

在福建、北京等高TGI地區推出限定口味(如福建烏龍茶、北京酸梅湯)

結合本地美食博主推廣,增強地域認同感

開發適合當地偏好的甜度梯度,如南方市場可適當提高甜度接受度

三四線城市下沉策略

推廣330ml小包裝,價格錨定5元甜蜜點

通過社區團購渠道進行滲透,三四線城市滲透率年增120%

開發適合家庭消費的大包裝產品,強調性價比

06營銷推廣策略

1 產品創新方向

功能細分:開發針對女性生理期、運動后電解質補充等場景的功能性茶飲

工藝突破:采用冷泡技術降低單寧酸含量,改善口感接受度

成分創新:利用亞麻籽、白樺樹汁等高增長成分,結合傳統養生食材

包裝革新:推出可重復灌裝環保包裝,降低30%碳足跡

2 渠道策略

線下網絡優化:重點布局便利店(日銷峰值達15瓶/店/天)和商超渠道

線上布局:發展DTC模式,微信小程序復購率達45%

餐飲渠道合作:與海底撈等合作開發定制解膩款

3 營銷推廣策略

內容營銷:開展小紅書"無糖茶挑戰"話題曝光,利用B站進行科普教育

KOL合作:與美妝博主合作演示"無糖飲料搭配輕食減脂餐"

數字化工具:運用一物一碼溯源系統提升28%信任度

4 風險預警

政策風險:預包裝"0糖"宣稱可能面臨更嚴格監管

原料風險:氣候異常導致2026年茶葉預估減產15%

替代風險:家用冷萃設備普及可能侵蝕即飲市場

口感風險:消費者對味道負面評價占比較高(37.38%),需持續優化口感

07深度商品數據探索

有了“鏡界AI”的初步分析,您還可以進入魔鏡CMI平臺,使用您的賬號在“分析+”、“電商聆聽”和“社交聆聽” 系統中進行深度分析探索,研究各價格帶下Top商品的表現,看看那些增長趨勢非常好,但同時對消費者痛點又解決得不太好的商品,再結合自己品牌的競爭優勢,找到產品創新的新思路。

SIAL 西雅展(上海)將于2026年5月18-20日,在上海新國際博覽中心舉辦,作為覆蓋全品類的食飲交易展,展會設立了18大主題專區,吸引75個國家和地區的5,000+展商參展。125個國家和地區的180,000專業人士觀展。 2026規格再升級,萬億商機等您搶占!黃金展位數量有限,展位火爆預定中!

內容來源:魔鏡洞察